\債務整理の全体像を把握しておきたい方はこちらへどうぞ/

個人再生に向いている人はどんな人?

個人再生の流れを知りたい

個人再生の流れやメリット・デメリット・特徴を把握しておきたい

個人再生にかかる費用がどのくらいか知りたい

個人再生を得意としている弁護士・司法書士を知りたい

悩む人

悩む人個人再生について詳しく知りたいけどよくわからない。

メリット・デメリット・特徴も確認しておきたい!

やるなら早いほうが良さそう・・・。

パラリーガルMちゃん(中の人)

パラリーガルMちゃん(中の人)こんにちは、MFK’s ROOM(もふこずるーむ)中の人・もふこです。

借金の悩みは1人で抱え込み相談できず孤独になりがちです。

人それぞれ人にはいえない事情があるものです。

個人的には、ご自分をあまり責めないようにすることも借金問題解決のひとつかな思います。

1人で思い悩む前にまずは専門家に相談!

というマインドに切り替えてみてください。

特に、主婦の方はパートナーや家族にいいづらいためなかなか行動に移すことができません。

(わたしも絶対いえません)

今回は、比較的借金の額が多めの方向けの『個人再生について』わかりやすく解説していきますね。

難しい言葉はできるだけ使わず、わかりやすさを心がけて解説しますのでご安心ください。

後半では、個人再生を得意とする弁護士や司法書士事務所のご紹介などもお伝えしますので、ご参考になさってください。

新たな人生のスタートを切るきっかけとなれば幸いです。

![はたの法務事務所[債務整理]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

個人再生とは?

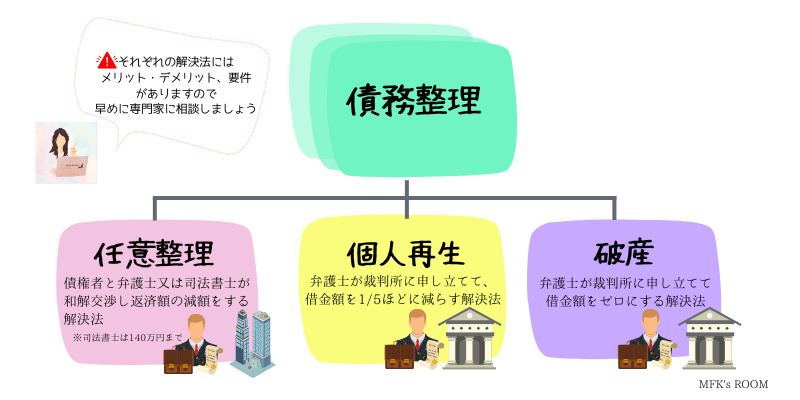

【債務整理の概要】

個人再生は、債務整理の手続きのひとつで裁判所の認可を得て借金を減額してもらう債務整理の方法です。

「借金を5分の1~10分の1ほどに減額できる」などのメリットがある一方で、デメリットや注意点、要件(条件)もありますので、まずは概要を把握しておくことが大切です。

「自己破産はしたくないけど、毎月の返済が膨らみ過ぎてギリギリ・・・なんとかしたい。」

個人再生手続は、借金の総額が比較的多いケースに向いています。

具体的な手続き方法は、裁判所を介して債権者と和解交渉し、利息・損害金・毎月の返済額を減免してもらい長期の分割払い(原則3年ほど)で完済を目指す方法のことです。

裁判所に認めてもらうためには、適正な書類を期限厳守で提出しなければなりません。

債務者(借金をした人)自身が交渉することもできなくはないですが、手続きの難易度などを理由として裁判所のホームページでも専門家のアドバイスを受けることを推奨しています。

参考:裁判所「よくある質問」

借金の総額が5000万円以下の人

住宅ローンがあり住宅を手放さずに借金を返済したい人

月々の返済額が減らせれば生活が立て直せる見込みがある人

安定した的収入がある人

職業(警備員や保険外交員、税理士など)の関係で自己破産をしたくない人

破産したらつけない職業は?(ただいま準備中)

貸金業者からの借入れには、利息制限法の定めを超える利息(年15%~年20%を越える)が含まれている可能性があります。

そこで、弁護士や認定司法書士が貸金業者に対し「取引履歴」の開示を求め、利息制限法所定の利率で計算し直します(いわゆる引き直し計算)。

算出された「残元金」を分割返済する内容の弁済案(和解案)を提示し交渉を行います。

このとき、弁済案(和解案)には、将来利息や遅延損害金などは免除してもらうことを要請しますが、債権者はこの話し合いに応じる義務はありません。

パラリーガルMちゃん(中の人)調査をしてみないとわからないことが本当に多いです。

債権者との交渉は、経験豊富な交渉のプロ(弁護士、認定司法書士)にお任せしたいですね。

個々の事情により、個人再生ができないケース(破産に向いている状況など)もありますので、詳しくは債務整理の専門家に相談時に正直に話してみてくださいね。

個人再生手続きの流れ

個人再生手続きの流れをみていきましょう。

準備期間を含めると、手続き完了までにおよそ半年〜1年ほどかかるイメージです。

実際に返済していくのはその後ですから、その期間にしっかり生活を立て直す努力は欠かせませんね。

最近は、オンライン対応可能な事務所も増えており、以前に比べ依頼(契約締結)後のやり取りがスムーズになりました。

パラリーガルMちゃん(中の人)裁判事務のDX化どんどん発展して欲しいですね!

まずは、勇気を出して無料相談し現状を把握することが第一歩!

わからないところは全て専門家に質問する。

少なくとも2カ所くらいの事務所で相談すると方針や費用の相場感が見えてくる。

パラリーガルMちゃん(中の人)場合によっては、メールや電話でやり取りすることもあるので、先生や事務所の雰囲気も隠れたポイントだと思います。

「話しやすさ・聞きやすさ」って大事ですよね。

まずはこの段階で自分の置かれている状況や解決策を知ることができるのでホッとされると思います。

貸金業社各社へ受任通知を送付すると、この時点で「督促」がストップします。

あとは、専門家にお任せ!

安心して日常生活を送ることができます。

問題解決した人naoさん

問題解決した人naoさん憂鬱な督促の電話やメールから解放された!やっと仕事に集中できる。

債権調査・・・利息制限法所定の利率にしたがって計算をし直す(引き直し計算)。

その他個々の事情により必要な調査を行う。

過払金があれば返還請求を行う。

パラリーガルMちゃん(中の人)過払金を返還請求することで借金の元本が減額・0円になるケースもありますよ。

弁護士や認定司法書士は、裁判所へ申立てるために、依頼者の収支・家計の状況・財産や資産などさまざまな調査を綿密に行います。

家計簿や通帳、確定申告書、源泉徴収票、給与明細、財産目録、戸籍謄本、住民票、保険証書、収入証明書、不動産登記簿謄本、車検証などを弁護士または認定司法書士に提出します。

わかりやすくいうと、個人再生委員は債務者の財産や収支状況をチェックしアドバイス等をします。

履行テスト(返済のための積立トレーニングのようなもの)の開始

個人再生委員との面談実施

※裁判所により異なります。

履行テストは、申立人(債務者)の返済能力(再生計画通りに返済できるか)をチェックするために行われます。

東京地方裁判所では選任が必須となっていますが、その他の地方裁判所では異なりますので確認が必要です。

個人再生委員の報酬は15万〜25万円ほどですが、既に代理人として弁護士が付いており個人再生委員が選任されるケースでは、個人再生委員の報酬を15万円程度まで減額できるケースが一般的となっています。

開始決定書、裁判所から債権届出書が各金融業者に送付されます。

債権届出書の金額を認めるか否かを「債権認否一覧表」をもって裁判所に提出します。

債権届出書(金融業者が裁判所に提出)

債権認否一覧表等の提出(申立人(弁護士または認定司法書士)が裁判所に提出)

お互いの主張が食い違えば、裁判所(再生委員)が調査を行い最終決定がなされます。

期限内(申立から約3〜4ヶ月)に提出しなければ再生手続きが廃止されてしまいます。

【主な再生計画案の記載事項】

返済開始時期

返済総額

返済期間

住宅資金特別条項の利用について

【給与所得者の場合】債権者への意見聴取

原則3年(最長5年)

一定の要件を満たし申立を行い認められれば残債を免除できる可能性があります。

かんたんに認められるわけではありませんので専門家のサポートが必要になります。

(主な要件)

- 減額された債務を既に3/4以上を返済している

- 再生計画の変更が極めて困難な状況である

- 債務者の責めに帰することができない事由で返済が極めて困難な状態であること

- 免責の決定をすることが再生債権者の一般の利益に反しないこと など

参考:e-GOV 民事再生法第235条6項

個人再生のケースは、ここから5年〜10ほどで信用情報(いわゆるブラックリスト)から情報が消えます(クレジットカードが作れるようになる)。

個人再生手続きを行うと、信用情報機関に事故情報(いわゆるブラックリスト)として記録されます。

これが、一般的によく見聞きする“ブラックリストに載る”という状態です。

信用情報機関に事故情報として掲載されてしまうとクレジットカードの利用や新規の借入は難しくなります。

個人再生のメリット・デメリットを確認

債務整理(任意整理・個人再生・自己破産)の概要を比較した表をご覧ください。

【手続きの難易度】

任意整理 < 個人再生 < 自己破産

| 任意整理 | 個人再生 | 自己破産 | |

| 要件 | 一定の収入が必要 | ・安定した収入 ・住宅ローンを除く負債額の合計5,000万円以下 | 支払い不能な状態であること |

| 借金減額可否 | ・利息、遅延損害金カット(※1) | ・借金が5分の1〜10分の1(※3) | ・借金0円になる(※2) |

| メリット | ・長期的な分割払いで毎月の返済額を減らせる ・将来かかる利息や遅延損害金が免除 ・任意整理する業者(借金)を選び手続きできる ・官報に載らない(バレにくい) | ・借金を大幅に減らせる ・住宅、車などを残せる ・ギャンブル、投資などが理由でもできる | ・全ての債務が免責(※4)される |

| デメリット | ・関連口座が使えなくなる ・ブラックリストに登録される ・裁判に発展する可能性がある ・保証人や担保があれば担保権実行や保証人に請求されるリスクがある | ・関連口座が使えなくなる ・ブラックリストに登録される ・安定した収入が必要 ・官報に掲載される | ・関連口座が使えなくなる ・ブラックリストに登録される ・財産を処分しなければばらばい ・保証人に請求される ・官報に掲載される |

| 財産処分の必要性 | 不要 | 不要 | 必要 |

| 費用相場 | 各事務所により異なる | ||

| ブラックリスト | 載る | 載る | 載る |

※2 税金や損害金が0円にならない場合もある。

※3 住宅ローンを除く

※4 「免責」とは責任を免れる(責任を負わない)こと。

「個人再生」や「破産」は任意整理に比べると手続きの難易度も上がります。

官報に載ることは避けられませんが、大幅な借金減額を目指せるのがメリットのひとつです。

\全国対応・相談料無料・実績豊富!元裁判官の先生です/【PR】

\女性専用は嬉しいですよね。旦那様に内緒で解決!まずはメール相談から/【PR】

\相談は何度でも無料・全国対応・休日対応OK/【PR】

個人再生で注意すべきこととは?

個人再生の申立を行えば必ず認めてもらえるわけではありません。

ここでは、注意点を確認しておきましょう。

申立を行っても裁判所に認められないケースもある。

税金や養育費、罰金などは借金減額の対象外となる。

借金を返済する債権者を選ぶことができない(優先的に弁済するのはNG)。

住宅ローンの支払いが滞っているケースでは個人再生を利用できない。

退職金が財産として計上される。

持ち家を残すことができないケースもある。

保有財産・資産によっては、返済額が高くなる可能性もある。

定められた期限内に不備なく書類等を提出しなければならない。

パラリーガルMちゃん(中の人)裁判所に提出する書類は、弁護士指揮のもとパラリーガルと共に一丸となって不備なく提出できるように進めます。

とても緊張しますし当然ですがミスは許されません。

個人再生で借金はいくら減額できる?

【最低弁済額】

| 借金の総額 | 最低弁済額 |

| 100万円未満 | 全額 |

| 100万円以上~500万円未満 | 100万円 |

| 500万円以上~1500万円未満 | 負債総額の1/5 |

| 1500万円以上~3000万円未満 | 300万円 |

| 3000万円以上~5000万円以下 | 負債総額の1/10 |

※ 個人再生は、借金の総額が5000万円を超える場合はすることができません。

「清算価値保障原則」に則り債務者の持っている財産価値の総額以上を返済しなければなりません。

「最低弁済額」(231条2項3号、4号)は、サラリーマンか否かにより異なります。

借金の減額は、法で定められている各種基準と個別の事情を考慮しなければなりません。

詳しくは、無料相談を利用した際に弁護士に概算を出してもらうのがおすすめです。

(新たに取り寄せなければならない書類が必要となったり、さまざまな調査を行い最終的に確定します)

参考までに根拠条文を載せておきますね。

第二百三十一条 小規模個人再生において再生計画案が可決された場合には、裁判所は、第百七十四条第二項(当該再生計画案が住宅資金特別条項を定めたものであるときは、第二百二条第二項)又は次項の場合を除き、再生計画認可の決定をする。

2 小規模個人再生においては、裁判所は、次の各号のいずれかに該当する場合にも、再生計画不認可の決定をする。

一 再生債務者が将来において継続的に又は反復して収入を得る見込みがないとき。

二 無異議債権の額及び評価済債権の額の総額(住宅資金貸付債権の額、別除権の行使によって弁済を受けることができると見込まれる再生債権の額及び第八十四条第二項に掲げる請求権の額を除く。)が五千万円を超えているとき。

三 前号に規定する無異議債権の額及び評価済債権の額の総額が三千万円を超え五千万円以下の場合においては、当該無異議債権及び評価済債権(別除権の行使によって弁済を受けることができると見込まれる再生債権及び第八十四条第二項各号に掲げる請求権を除く。以下「基準債権」という。)に対する再生計画に基づく弁済の総額(以下「計画弁済総額」という。)が当該無異議債権の額及び評価済債権の額の総額の十分の一を下回っているとき。

四 第二号に規定する無異議債権の額及び評価済債権の額の総額が三千万円以下の場合においては、計画弁済総額が基準債権の総額の五分の一又は百万円のいずれか多い額(基準債権の総額が百万円を下回っているときは基準債権の総額、基準債権の総額の五分の一が三百万円を超えるときは三百万円)を下回っているとき。

五 再生債務者が債権者一覧表に住宅資金特別条項を定めた再生計画案を提出する意思がある旨の記載をした場合において、再生計画に住宅資金特別条項の定めがないとき。

引用:e-GOV 民事再生法

個人再生にかかる費用(相場)

パラリーガルMちゃん(中の人)

パラリーガルMちゃん(中の人)あくまで相場ですので、ご参考までに。

手続きの難易度やその他個々の事情により料金は異なりますので、事務所に確認してみましょう!

弁護士に依頼する場合

弁護士に依頼する場合の費用相場は、一般的にはおよそ70万円前後〜です。

裁判所の費用 およそ20〜30万円ほど

弁護士費用 およそ50万円ほど

案件の難易度などにより異なります。

また、再生委員が選任されるかどうかにより費用が変動します。

これは裁判所により異なりますので(東京地方裁判所では選任は必須です)おさえておいてくださいね。

そして、代理人(弁護士や認定司法書士)が付いたケースで再生委員が選任される場合は、個人再生委員への報酬を15万円ほどまで下げられることがあります(裁判所による)。

また、自己破産の場合は、持ち家を処分することが多いですが、個人再生では住宅資金特別条項(住宅ローン特則)を使うことで持ち家を残したまま借金を整理できることが特徴のひとつです。

住宅資金特別条項を使う場合には、5万円~10万円ほど報酬が上乗せされることが一般的です。

70万円前後〜という数字を見ると高すぎて今すぐ支払えないと思われるのではないでしょうか。

ですが、事務所によっては、分割払いや後払いが可能なところもありますので遠慮せずに相談してみましょう。

また、諸条件がありますが費用面でご不安な方は「法テラス」に相談してみても良いと思います。

認定司法書士に依頼する場合

悩む人ただでさえお金に困っているから手続き費用はできるだけ抑えたい・・・

弁護士と認定司法書士どちらに頼めばいいの?

認定司法書士に依頼する場合は、一般的には弁護士に比べ10~20万円ほど費用が抑えられる印象です。

理由は、権限の違いです(詳しくは後ほど)。

実際に話を聞き取り調査をしてみないと、どの手続きが合っているかわからないことが多いということを前提としてお話しします。

なるべく費用を抑えたいと考えている場合は、弁護士事務所と司法書士事務所の両方で無料相談されるのが良いと思います。

司法書士事務所でできること、できないことや費用面を確認してみてくださいね。

ちなみに、司法書士事務所の場合は、(1社あたり)140万円までの借金に対応することができます。

パラリーガルMちゃん(中の人)弁護士と認定司法書士の違いについては、以下をご参考にしてみてくださいね。

個人再生手続きに必要な書類&持ち物リスト

個々の状況により一概にはいえませんが、目安にしてくださいね。

身分証明書(運転免許証、保険証、パスポート、マイナンバーカード など)

印鑑(シャチハタ不可)

借入先のキャッシュカード、クレジットカード

督促状(あれば)、内容証明 など

パラリーガルMちゃん(中の人)場合によっては以下のような書類も必要となることがありますので、弁護士または認定司法書士の先生の指示にしたがい(スムーズな手続きのために)早めに用意しておきましょう。

毎月の収支が確認できるもの

収入を証明できるもの

借入先一覧表(借入先企業名・借入額・月々返済額・借入時期・完済時期など)

金融業社との契約書

裁判所から書類が届いていればその書類

預貯金通帳

生命保険証券

不動産の登記簿謄本 など

個人再生は弁護士or司法書士どちらに頼めばよいの?

個人再生業務の経験豊富な弁護士(借金の額が多くても大丈夫、地方裁判所対応ももちろん可)

費用を抑えたいなら個人再生業務経験豊富な認定司法書士

【弁護士と認定司法書士の業務内容の比較】

| 弁護士 | 認定司法書士(※1) | |

| 裁判所への書類作成 | できる | できる |

| 債権者との交渉 | できる | できない |

| 裁判手続きの代理 | できる | できない |

| 請求する債権額(訴額) | 制限なし | 140万円以下 |

| 対応できる裁判所 | 制限なし | 簡易裁判所のみ |

| 自己破産、個人再生の申立 | できる(代理人申立) | できない(本人申立) |

参考:東京弁護士会「弁護士だからできること ~弁護士と司法書士・行政書士との違いを知ろう~」

結論からいえば、弁護士は広範囲にわたる法的権限を持つため諸費用は高いものの、手厚いサポートを受けることができます。

例えば、借金の額(1社あたり140万円以上は認定司法書士は受けられない)や管轄裁判所に縛られることもありません。

調査が進み「実は数ある借金のうち1社が140万円を超えていることがわかった」となれば先に進めることができません。

パラリーガルMちゃん(中の人)改めて弁護士を探し依頼するとなると二度手間になってしまいますよね。

また、140万円以上の過払い金の回収のために地方裁判所に訴訟を提訴したケースでは、弁護士費用を懸念して貸金業者側が早めに和解に応じるケースもありますので早期解決が期待できる点もメリットのひとつです。

ですから、まずは、相談に行き債務整理のうちどの手続き(任意整理・個人再生・破産)で進めるかという方針を立ててもらい専門家による調査を始めることが重要ということですね。

もし、司法書士事務所に相談に行かれる際はご自分の借金の額を把握したうえで(1社あたり140万円を超えていないか)「個人再生に強い司法書士事務所」を選んでくださいね。

個人再生に強い弁護士・司法書士事務所まとめ(無料相談OK)

大事なことなので何度もいいますが、個人再生は比較的借金の額が多いケースに向いている手続きです。

手続きをお願いする事務所の費用面を確認してから無料相談を活用し、納得したうえで正式な契約を結びましょう。

最低でも2〜3カ所の事務所の無料相談を利用すると、費用の相場感や自分に合った手続き、アドバイスの方向性などの解決の方針が見えてきます。

問題解決した人naoさん自分の借金の額を把握し切れてなかったら弁護士事務所へ相談に行くのはマストですよ!

パラリーガルMちゃん(中の人)まずは、メールで面談の予約を取るところからはじめてみてくださいね。

メールで予約を取る際に「備考欄」があれば、以下の内容を伝えておくことをおすすめします。

なぜなら、事前に以下の内容をまとめておくと面談当日はスムーズに話が進められるからです。

一般的には、法律相談の時間を30分〜1時間ほどで枠をおさえます。

限られた時間で効率よく話を進めるためにも事前準備は大切です!

スマホやPCのメモ機能などを使えばコピペできるので他の事務所にメールを送る際も楽ちんですよ。

債権者(お金を貸した人・法人)

債務者(お金を借りた人・法人)

借入れ期間

各社借入額、借入期間

毎月の返済額内訳

収入の状況

債権者や裁判所など関係先から届いている書面やメールの内容 など

弁護士事務所

弁護士事務所に相談する場合は、比較的高額な借金の場合です。

「任意整理」「個人再生」「破産」借金の金額問わず対応可能です。

\全国対応・相談料無料・実績豊富!元裁判官の先生です/【PR】

\女性専用は嬉しいですよね。旦那様に内緒で解決!まずはメール相談から/【PR】

\相談は何度でも無料・全国対応・休日対応OK/【PR】

(参考)司法書士事務所

司法書士事務所の場合は、(1社あたり)140万円までの借金に対応することができますので、比較的少額の借金のケースに向いています。

サマリー

このブログに来てくださった方は、おそらく個人再生を検討されている方だと思います。

「まだ大丈夫。なんとかなる。」と先延ばしにしていると手続きの難易度は増してしまいます。

「借りられるところがもうない、どうしよう。」とひとりで抱え込んでいませんか?

いつ完済できるかわからない借金で悩むよりも、早めに専門家の元に相談に行かれることをおすすめします。

これを機に、家計の見直しをして不要なものをデトックスしてみましょう!

パラリーガルMちゃん(中の人)ちなみに、わたしは自身もクレジットカードが大好きでした(特にリボ払い)。ですが、子どもが大きくなり物価・税金が上がっていく現実を目の当たりにして一大決心。

あんなに大好きだったクレジットカードを卒業しデビットカード生活に切り替えましたが、思っていたよりも快適ですよ。

ムダ遣いも減りました😂笑

よかったらこちらの記事も参考になさってみてくださいね。

\1社あたり140万円を超える前に即行動をおすすめします/

\任意整理以上の手続きは費用も手続きも煩雑・・・/