借金返済の悩み1 毎月の返済が苦しいのでなんとかしたい(自転車操業状態、リボにリボ・・・)

借金返済の悩み2 借金を返済するために債務整理を検討しているがデメリットを確認しておきたい

借金返済の悩み3 借金地獄からを脱出する解決法と完済までの流れを知りたい

借金返済の悩み4 どの専門家(弁護士・司法書士)に依頼すれば良いかわからない

悩む人

悩む人もう自分ひとりでは解決できそうにない。。

誰か助けて。

もふこずるーむ中の人

もふこずるーむ中の人1人で悩んじゃダメですよ。

わたしは、法律事務所でパラリーガルとして10年ほど勤務してきました。 これまで、たくさんのご相談者様のお悩みに寄り添ってきましたので、経験をもとに借金地獄から解放される解決法と借金返済までのロードマップを解説します。

また、後半では

債務整理の種類とメリットデメリット一覧表

専門家の選び方や債務整理が得意な事務所(無料相談OK)の紹介

などを載せていますのでぜひご参考になさってくださいね。

本記事が借金問題の解決へ一歩前進する一助となれば幸いです。

1番のNG行動は、1人で悩み・抱え込むことです!

STEP① 無料相談を活用して相談し(2カ所くらい周るのがおすすめ)およその方針把握。

STEP② 自分が納得・安心して頼める専門家に依頼(契約)。

STEP③ 専門家による債権の調査&交渉&方針決定

STEP④ 和解(任意整理、個人再生)または全額免除(免責決定;破産)←破産の場合、免責決定が出ればここで完結!

STEP⑤ 和解内容に従い分割返済開始(一般的には3〜5年くらい)←任意整理、個人再生の場合

STEP⑥ 完済!!!

問題解決した人naoさん

問題解決した人naoさんあのとき勇気を出してよかった!

新しい人生の始まり

※上記はあくまでも一般的な流れですので、個々の事情により異なります。

だからこそ早めに専門家に相談することをおすすめします。

あわせて読みたい「借金が返せないとどうなる?事例を解説」(ただいま執筆中)

\まずは、無料相談で自分に合った債務整理の解決法を確認することからはじめましょう/

\女性専用の無料相談は心強い味方ですね!日本全国対応も嬉しいポイントです/

【結論】借金を返せないときに最初にすべきことは「法律の専門家に相談」すること!

借金問題に限らず、法律相談に行こうか悩んでいる方はこちらをご参考になさってください。

【理由】

もしかしたら、過払金などの対象になっている債務があるかもしれない(借金減額の可能性)。

書類を取り寄せ専門家に精査してもらわなければ自分の債務(借金のこと)がどのような状態であるかを正確に判断することができない。→自分の希望する手続きを必ずしも選べるわけではない!

メンタルヘルスの維持。

経験上、弁護士や司法書士に相談すること自体を躊躇っている方がとても多いと思います。

その原因は?

敷居が高いというのも理由のひとつかと思いますが、借金特有のもので「まだ大丈夫」と借金に借金を重ねてしまう“自転車操業状態”でなんとか回せているという実情も少なくありません。

ですが、借金が増えれば当然返すのも大変ですよね。

法律問題が関係することですので、弁護士や司法書士など法律のプロにお悩みを相談するのが最速の解決方法です。

ここは、ぜひ勇気をふり絞りメール相談からはじめてみてはいかがでしょうか。

借金をする原因

金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」のデータによれば、借金をしている人の割合と借入の目的は以下のような結果となっています。

【借金をしている割合】

| 世帯人数 | 単身世帯 | 2人以上世帯 |

| 借入金のある世帯割合 | 15.3% | 20.4% |

【借入の目的】

| 借入目的 | 世帯の種類 | |

| 2人以上世帯 | 単身世帯 | |

| 住宅(土地を含)の取得または増改築などの資金 | 47.8% | 10.2% |

| 耐久消費財(車、家具、家電等)の購入資金 | 15.3% | 13.4% |

| 子どもの教育、結婚資金 | 9.2% | 2.1% |

| 旅行、レジャーの資金 | 4.2% | 10.5% |

| 医療費や災害復旧資金 | 4.3% | 4.7% |

| 土地建物等の実物資産への投資資金 | 5.6% | 5.2% |

| 日常生活資金 | 20.3% | 44.8% |

調査期間2022年6月24〜7月6日

参考:金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」

家計の金融行動に関する世論調査(二人以上世帯・令和4年)

家計の金融行動に関する世論調査(単身世帯・令和4年)

単身か2人以上世帯かにより借入目的が異なっていることがわかりますね。

主な使い道は、住宅に関する資金や日常生活資金、車、家電などの耐久消費財など。

生活に身近なものを目的としていることが共通しています。

つまり、とても身近なことが原因であり誰もが陥る可能性のあることなんですよね。

わたし自身もその1人です。

もう少し深掘りしてみましょう。

よくある借金事例

よくある借金事例をみてみましょう。

- 生活費の不足

-

収入が支出を下回っておりカバーできていない。生活費や必要経費を賄うためにリボ払いや消費者金融に借り入れをしている。

- 奨学金の返済や教育費、住宅ローンの返済

-

現状多いと感じています。

- 緊急事態

-

急な医療費や家庭のトラブル、自然災害などの緊急事態が発生した際にやむを得ず借り入れをする。

- 浪費など

-

無計画な消費や高額な商品の購入、娯楽・ギャンブルなどにより借金が膨らんでしまう。

- クレジットカードの過度な利用

-

クレジットカードのリボ払いなどを繰り返し返済が困難な状態になる。

- 失業や収入減

-

収入が減少したり失業すると、生活費や返済が難しくなり、借り入れやリボ払いで工面をする。

- 高金利の借入

-

高金利の貸付業者から借金をしてしまうことで、返済が厳しくなる。闇金など。

- 複数の借金先

-

複数の借金を抱えてしまい返済が複雑化し膨れ上がり返済が難しくなってしまう。いわゆる自転車操業状態。

クレジットカード払いがとても便利なので、わたしもついつい使ってしまっていました。

明細も一覧できるので家計管理に便利ですが、リボ払いを続けていると大変なことになってしまうので定期的な見直しが必要ですね。

もふこずるーむ中の人わたしは、長年愛用していたクレジットカードを一切やめてデビットカードに切り替える決断をして数ヶ月経ちますが特に困ったこともなく快適です!

「わたしにもできた!」

と少し自信がつきましたし、以前よりお金を使わなくなりましたよ。

借金の返済を解決する方法

債務整理

不動産などを担保に入れる

知人や家族に借りる

副業などで収入を増やす

消費者金融などで借金に借金を重ねる(自転車操業)

リボ、分割払いにする

借金の返済方法にはいろいろな方法が考えられます。

副業で収入を増やすことが確実にできるのであれば問題ありませんが、なかなか難しいのが現実ではないでしょうか?

借金に借金を重ねる自転車操業状態やリボ払いで解決しようと思っても限界があります。

なぜなら、元本だけでなく利息が膨らみ、まさに「雪だるま式」に借金が増えていきますので根本的な解決策とはいえません。

根本的な解決策が最も有効ですし、新たな人生をスタートさせるために大事なことなのではないでしょうか。

次に、借金の具体的な解決策「債務整理」についてみていきましょう。

ただいま準備中「ブラックリスト、信用保証機関ってなに?」

債務整理のメリット・デメリット

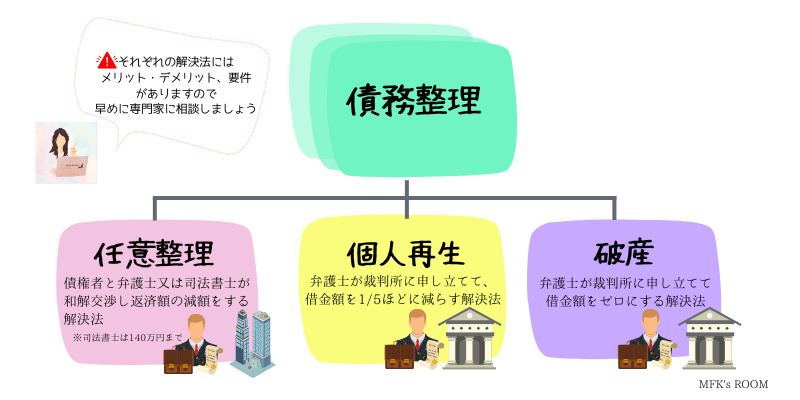

弁護士や司法書士に依頼する債務整理は、大きく3つの手続きにわけられます。

任意整理

個人再生

破産

それぞれ手続きごとに減額できる金額の大小や手続き、要件が異なりメリット・デメリットも異なります。

| 任意整理 | 個人再生 | 自己破産 | |

| 手続き期間(※5) | 半年〜1年ほど | 半年〜1年ほど | 3ヶ月〜1年ほど |

| 要件 | 一定の収入が必要 | ・安定した収入 ・住宅ローンを除く負債額の合計5,000万円以下 | 支払い不能な状態であること |

| 借金減額可否 | ・利息、遅延損害金カット(※1) | ・借金が5分の1〜10分の1(※3) | ・借金0円になる(※2) |

| メリット | ・長期的な分割払いで毎月の返済額を減らせる ・将来かかる利息や遅延損害金が免除 ・借入先を選び手続きが可能 ・裁判所を介さずに手続き可能 | ・借金を大幅に減らせる ・住宅、車などを残せる ・ギャンブル、投資などが理由でもできる | ・全ての債務が免責(※4)される |

| デメリット | ・ブラックリストに登録される ・裁判に発展する可能性がある ・保証人や担保があれば担保権実行や保証人に請求されるリスクがある ・借入先が受け入れてくれないこともある | ・ブラックリストに登録される ・安定した収入が必要 | ・ブラックリストに登録される ・財産を処分しなければばらばい ・保証人に請求される |

| 財産処分の必要性 | 不要 | 不要 | 必要 |

| 費用相場 | 各事務所により異なる | ||

| ブラックリスト | 載る | 載る | 載る |

※2 税金や損害金が0円にならない場合もある。

※3 住宅ローンを除く

※4 「免責」とは責任を免れる(責任を負わない)こと。

※5 個々の事情により異なります。これらの手続きが完了した後、返済が始まります(破産決定が出た場合は『免責』いわゆる免除)。

(参考) 自分で行う「特定調停」とは?

続いて、借金の解決方法を1つずつ紐解いていきましょう!

まずは、「任意整理」からです。

\まずは、無料相談で自分に合った債務整理の解決法を確認することからはじめましょう/

\女性専用の無料相談は心強い味方ですね!日本全国対応も嬉しいポイントです/

任意整理について

個人再生について

ただいま準備中 「個人再生」についてもっと詳しく知りたい」

流れ/メリット/デメリット/リスク/費用 を解説!

破産について

ただいま準備中「破産についてもっと詳しく知りたい」

流れ/メリット/デメリット/リスク/費用 を解説!

借金返せないときのNG行動まとめ

「弁護士や司法書士に相談したら怒られるんじゃないかと思ってなかなか相談できなかった。」

こんな声を実際に多く聞いてきました。

イメージの悪さ・・・。

結論からいうと、そのようなことはほぼないと考えてよいと思います。

1番怖いのは、弁護士や司法書士のような専門家に頼らずに自分でなんとかしようと考えて最悪の事態を引き起こしてしまうことです。

借金が原因で、誰にも相談できず孤独になり多くの方が精神的に疲弊します。

メンタルを病む前にまずは相談してください。

「仕事中にいつもなら考えられないミスをしてしまう。」

「子どもやパートナーにキツくあたってしまった。」

「いつも借金のことばかり考えて眠れない、食欲がない。」

「猛烈な自己嫌悪・・・。」

これでは、前向きな判断ができなくなってしまうのではないでしょうか?

そうならないためにも、1日も早く専門家に相談しましょう!

【借金問題早期解決のコツ!】

無料で相談可能な事務所にまずは相談(できれば2~3社あたってみるのがベター)。

現在自分の置かれている状況(正確な借金の額)&自分に合った解決法を知る。

〜借金問題を解決するための“はじめの一歩”として最も大事なことです〜

以下で、具体的なNG行動を見ていきましょう。

NG行動(1) 闇金から借りる

ヤミ金融には要注意です!

「ブラックOK」

「借金ではないので大丈夫」

「即日融資可能」

こんな謳い文句をみたことありませんか?

闇金業者は、困っている人の心理をつき勧誘してきます。

怖いですよね。

どんなに借金に困っていてもヤミ金融には絶対に手を出してはいけません。

そうなる前に専門家に相談しましょう。

また、SNSなどの個人間融資にも気をつけてください。

もちろん、闇バイトもNGですよ。

また、「給与の買い取り」を謳った手法、いわゆる「給与ファクタリング」による手法でもトラブルが増えていますので、内容をよく確認するなど利用する際には細心の注意を払ってください。

ヤミ金融は、返済に困っている多重債務者をターゲットにしており、借りてしまうと違法な高金利でまたたく間に返済額が膨れ上がります。

そして、返済が遅れたり、返済ができなくなると勤務先や家族へ脅迫まがいの取立てを行うケースが問題となっています。

少しでも不審に思ったら、お困りのときは迷わずこちらに情報提供&相談を!

・全国統一の警察相談専用電話「#9110」

・金融庁金融サービス利用者相談室(0570-016811(IP電話からは03-5251-6811))

・消費生活センター(188)

参考:政府広報オンライン「キャッシングやローン返済でお困りの方へ借金問題は解決できます。まずは相談を!ヤミ金融には要注意!」

\闇金・ツケ払い・悪質な取り立てや嫌がらせの専門家/【PR】

NG行動(2) 放置(督促の電話や手紙を無視する)はリスク倍増

【督促を放置すると考えられるリスク】

遅延損害金が加算され借金が増える。

連帯保証人が請求される。

ブラックリストに入るので、ローンの新規契約やクレジットカードの利用制限がかかる。

職場に電話がかかってきて職場の人にバレてしまう。

家族に電話がかかってきて家族にバレてしまう。

借金全額の一括返済を請求されてしまう。

訴訟に発展する恐れがある(強制執行による給与・財産の差し押さえ)

放置したくなる気持ちはわかりますが、支払いができる状況であれば、支払いの意思と支払い可能日を伝えましょう。

もし、難しいようであれば、しつこいようですが早めに次の行動を取った方が早期解決につながると思いますので債務整理を検討されることをおすすめします。

なぜなら、弁護士や司法書士が債務整理を受任(依頼者と契約を結ぶ)すると、依頼者(あなた)の代理人としてはじめて動くことができるからです。

通常は、債権者に対して受任通知を送ると、以後、督促がストップします。

【再結論】借金を返せないときに最初にすべきことは「専門家に相談」すること!

理由① ネット上ではわからないことをアドバイスしてもらえる

先述のとおり、正確な借金の額や依頼者となる人の収入その他の状況などがわからなければ最適な解決方法を提示することができません。

貸主(債権者)ごとの対応などもアドバイスしてもらえると思います。

ネットの減額診断では拾いきれない情報を精査し総合判断することが借金問題解決の最初のステップです!

もちろん、ネットの減額診断を試してみて早めに行動に移すのも🙆♀️ですよ。

理由② 1人で抱え込むとメンタルに影響する

悩む人督促の電話が鳴り止まない。

不安で眠れないし、食欲もない。。。

借金問題は、本当にメンタルを維持するのが難しいと感じています。

自分が原因の借金じゃなければなおさらですよね。

「家族のために頑張ったけど力及ばなかった。」

などと悩んだ挙句メンタルが病んでしまうケースも少なくありません。

心身の健康がキープできなければ仕事をして収入を得ることができなくなってしまいますし、正常な判断ができなくなってしまうことも。

限界を迎える前に相談しましょう。

問題解決した人naoさん「専門家に相談したら気持ちが軽くなり前向きになれた。」

という方もたくさんいらっしゃいますよ!

理由③ 過払い金請求ができなくなる

過払金請求とは?

消費者金融やクレジットカード会社の借入で払い過ぎた利息を返してもらうこと。

2010年6月17日より前に借入をした方は、過払い金が発生している可能性があります。

請求しなければ10年で時効が完成し、取り戻せなくなってしまいます。

この計算をする際に重要なのが「起算日(期間計算における第1日目)」です。

基本は、「取引終了日」とされていますが、書類を取り寄せ精査しどの時点が起算日かを特定する必要があります。

また、法改正による影響は素人ではわからない複雑な部分が多いので、既に完済済みの借金が過払い請求ができるケースもあります。

心当たりのある方は、専門家へ相談する際に伝えることを忘れないようにしましょう。

\まずは、無料相談で自分に合った債務整理の解決法を確認することからはじめましょう/

\女性専用の無料相談は心強い味方ですね!日本全国対応も嬉しいポイントです/

借金の相談をする前にすべきこと(準備)

無料相談の予約を取る際の電話やメールの際は、ざっくりとでも構いませんので、ご自身の把握されている借金の状況を伝えておくと、相談日当日に効率よくスムーズに話を進めることができます。

一度、紙に書き出してまとめておくとメールや電話で相談する際はもちろんのこと、相談日当日もスムーズに話を進めることができます。

辛い作業になるかと思いますが適切なアドバイスをもらうためにも準備なさってみてください。

債権者(お金を貸した人・法人)

債務者(お金を借りた人・法人)

借入れ期間

各社借入額、借入期間

毎月の返済額内訳

収入の状況

債権者や裁判所など関係先から届いている書面やメールの内容 など

もふこずるーむ中の人※借金の理由については、言いづらいことでも正直にお話された方が良いと思います。なぜなら、実際に委任契約を結んだ後、調査を行った際に発覚しますし、手続き可能な解決方法が異なることもあるからです。

多くの無料相談は1時間ほどです。

「1時間って長くない?」

と思われるかと思いますが、実際はあっという間です。

相談の流れイメージ

現状の聞き取り(上記でまとめた内容が中心)

依頼者(あなた)の希望

解決法の提示

アドバイス

費用の説明 など

事務所や弁護士・司法書士の先生の方針にもよりますが、概ね上記のような内容で1時間あっという間に過ぎてしまいます。

借金問題の専門家の選び方

法律事務所で勤務した経験から、私なら以下のような基準で専門家の方にお願いします。

わかりやすく平易な言葉で説明してくれるか

専門性(ホームページで確認する)

実績(ホームページで確認する)

全国対応OKか

無料相談OKか

自宅から近いエリアに事務所があるか

無料相談を利用し実際にお会いして雰囲気や相性を確認する

費用(不明な費用がかからないかチェック) など

なぜかというと、事務所によって力を入れている分野も異なるからです。

もちろん、総合事務所として幅広い分野を取り扱っている事務所もありますので一概にはいえません。

「債務整理」分野で大きくページを割いている事務所やweb広告でよく見かける事務所は、それだけ力を入れていると思って差し支えないと思います。

もふこずるーむ中の人実際に、私が過去に勤務してきた事務所ではそれぞれ力を入れている分野の広告に対して人員確保や業務効率化に力を注いでいました。

これは、法律事務所に限ったことではなく一般企業においても同じことがいえると思います。

債務整理に強い弁護士・司法書士(無料相談OK)まとめ

ここでは、債務整理に力を入れている事務所をピックアップします。

随時、更新していきますのでご参考になさってください。

個人的には、せっかく無料相談を実施しているのですから、遠慮せずにまずはメールを送ることをおすすめします。

ご自身が安心して依頼できる事務所を探してください。

最低でも2カ所くらい周ると比較ができますし、費用感や手続きの難易度、アドバイスの方向性、解決の方針が見えてくると思います。

弁護士事務所

もふこずるーむ中の人弁護士事務所に相談する場合は、比較的高額な借金の場合です。

「任意整理」「個人再生」「破産」借金の金額問わず対応可能です。

メールで相談日の予約を取ることから始めましょう。

\全国対応・相談料無料・実績豊富!元裁判官の先生です/【PR】

\女性専用は嬉しいですよね。旦那様に内緒で解決!まずはメール相談から/【PR】

\相談は何度でも無料・全国対応・休日対応OK/【PR】

司法書士事務所

もふこずるーむ中の人司法書士事務所の場合は、(1社あたり)140万円までの借金に対応することができますので、比較的少額の借金のケースに向いています。

「任意整理」を検討されている方は、比較的費用の抑えられる司法書士の先生に相談されてみてはいかがでしょうか。

まずは、メールで相談の予約を取り「任意整理」での手続きが可能な状況であるかを把握するところからスタートしましょう。

- クレジットカードは使えなくなりますか?

-

たとえば、任意整理をした場合、債権者と和解した後3~5年かけて借金を完済するケースでは、完済後およそ5年間は事故情報(いわゆるブラックリスト)が登録されるため使用することができなくなります。

- 新たな借入はできなくなりますか?

-

債務整理をすると、信用情報機関に事故情報として登録されますので(いわゆるブラックリスト)新たに借入をすることは原則できなくなります。

- 資格取得などの制限はありますか?

-

任意整理や個人再生の場合は問題になりませんが、自己破産の場合は手続きを開始すると一定の資格制限があります。(弁護士、司法書士のほか取締役などの資格制限があります)

対象期間は、自己破産の開始決定を受けてから免責決定を受けるまでの間(およそ半年間)です。

詳しくは、各資格要件をご確認ください。

債務整理後の生活

クレジットカードは使えなくなるがデビットカードは使える(ポイント貯まるので便利)

カード主義から現金主義へ頭を切り替える

ムダ使いをやめる(家計管理の徹底)

公的援助を受ける など

ざっくりいうと、上記のような生活に切り替える必要があります。

少し、深掘りしていきましょう。

クレジットカードからの卒業!デビットカードが便利

\使ってよかったデビットカードをご紹介!ポイ活もできる/

クレジットカード主義から現金主義で新たな人生を

これ、かなり勇気がいりますよね?!

おそらく債務整理を考えている人はクレジットカードを何年も使ってきて生活必需品になっているのではないでしょうか。

「本当にクレジットカードを手放せるのかな?」

と思っているだけでは何も変わりません。

借金が増えていくだけですし、デメリットの方が大きくなってしまいますよね。

⭕️ 収入 > 支出

❌ 収入 < 支出

収入と支出のバランスを考えて、この機会にすべての支出を洗い出してみてはいかがでしょうか。

〜見直しリスト〜

無駄な支出がないか?

サブスクリプションで未使用or使用頻度が少ないものがないか?

有料アプリで未使用のものがないか?

外食が多くないか?

その服本当に必要? など

もふこずるーむ中の人やり始めるととてもスッキリしますよ!

まさにデトックス

問題解決した人naoさんくよくよ悩まず専門家の先生にお願いして手続きも完了!

もっと早く相談すればよかった。

新たな人生のスタートを切れるので早めに相談されるのがおすすめですよ。

サマリー

将来への希望を持って健全な経済生活を送ることが目指すべき目標であり完済することがゴールです。

専門家による適切なアドバイスを受け一歩ずつ進んでいくことで、新たなスタートを切ることができます。

法律の専門家というと敷居が高く感じてしまいなかなか一歩踏み出せないという声をこれまでたくさん聴いてきました。

ですが、一度勇気をふりしぼって電話かメールをしてみてください。

ネットの情報だけではわからない、あなたご自身に合った最適な解決方法を提示してくれるはずです。

もふこずるーむは、今お悩みの皆さんが1日も早い問題解決へ向かわれることを心から願っております。